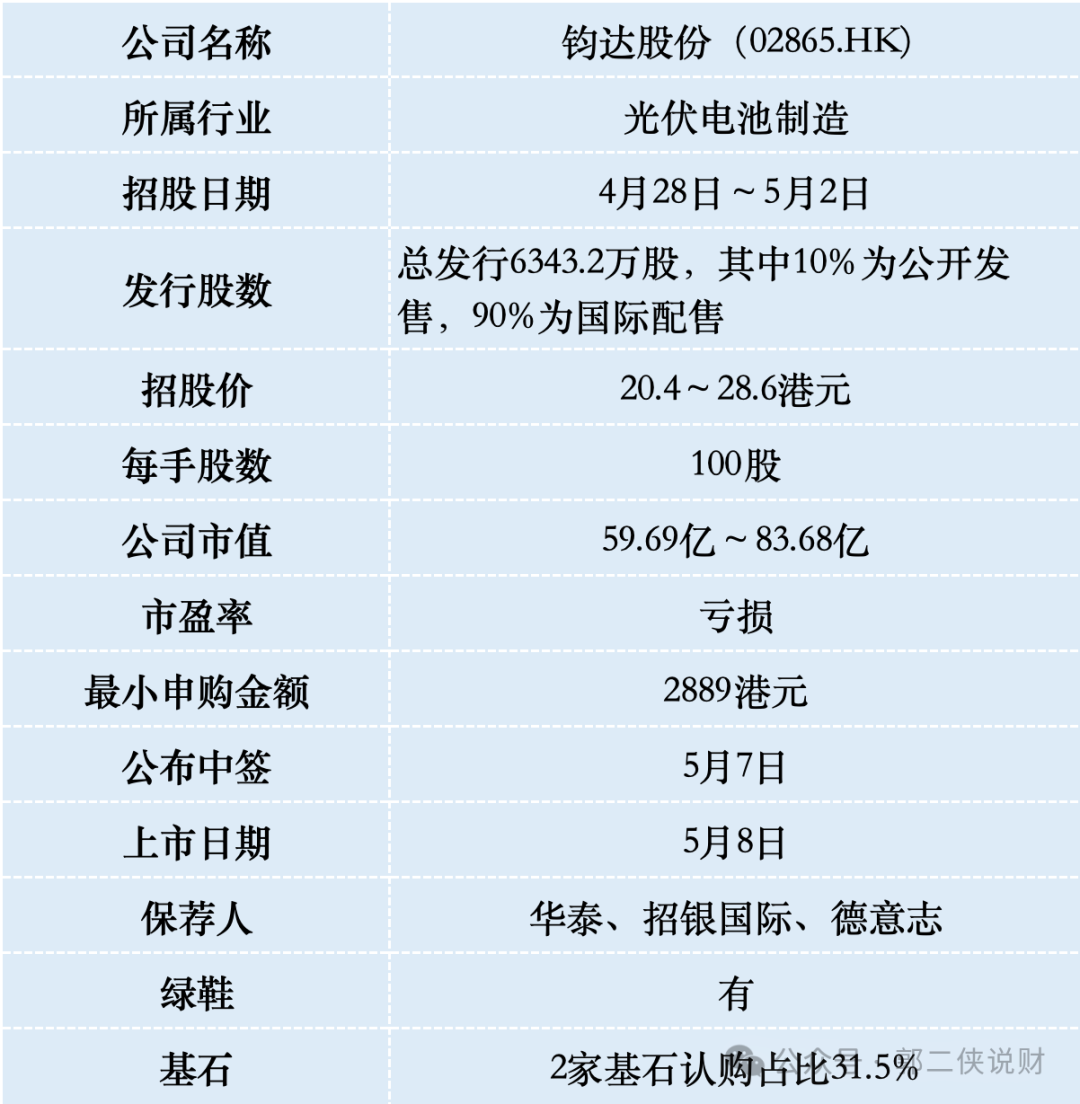

上海姨妈很受欢迎。当前利润率为1,870次。明天还有一天要申请。最终,它可能超过2500次。 A组和B各有20,092个。根据订阅100,000人的订阅,一只手的估计获胜率为3%,而300人的订阅量是稳定的。上海的姨妈是发布融资和发行法规后的第一批受欢迎的新股票。新的股票发行集团需要520,000元。我们使用4,500人申请它。据估计,一等奖将为2至3个,一等奖将为5至8个。卷真的太滚动了!但是话又说回来,如果您赚钱,如果您不赚钱,您会给别人一个机会。 1。招股说明书2。公司简介Junda Co,Ltd成立于2003年。它最初是塑料车辆公司。但是,由于传统行业的脆弱增长,它在2018年之后造成了损失。2021年,该公司完全开发通过获得光伏公司Jettech,并更改了N型TopCon Potovoltaic细胞的领先专业制造商,其车辆业务。现在,Junda Co,Ltd。在光伏领域的“超越”:•技术领先:质量制造的电池的转换效率高达26.5%,高于普通行业,实验室技术储备涵盖了下一代TBC和Butvskite电池。 •容量量表:中国具有44.4GW年生产能力,两者都是N型TopCon电池。同时,在阿曼建造了5GW的海外基地,预计将在2025年底放置。根据行业数据(Frost&Sullivan),Junda股票在该部门具有重要优势。 N型TopCon电池在2024年的全球专业制造商中的市场共享24.7%,早期排名;根据货物的说法,在2024年,与专业制造商一起,琼达共享了光伏B的全球分布ATTERIES达到约17.9%,第二排名仅次于Tongwei Co,Ltd。但是,如果合并的企业(例如Longi和Jinko)包括在统计数据中,Junda的市场共享仅为5.6%,反映了该行业土地上高度集中的。财务数据显示,从2022年到2024年,Junda Co,Ltd。营业收入。分别是110.86亿元人民币,分别为186.11亿元和99.24元;相应时期的净收入分别为8.21亿元,8.16亿元和-5.91亿元。损失2024年的主要原因是光伏行业的价格战,N型电池的平均价格下降了46%(从0.67 yuan/w到0.36 yuan/w),导致“更多待售,您会损失更多。”在2025年第1季度,收入为187.5亿,损失为1.06亿。表现有所提高,海外收入上升到58.1%,毛利率弹跳为5.88%,损失每月39%。 bu这主要是在贸易战前夕,很难在国外维持光伏安装。 Junda股份具有收入结构,几乎完全依赖于光伏细胞。光伏电池贡献了99.72%的收入,其客户包括Jinko和Longi等领先的公司。当前的亲属光伏行业发展的发展是价格和技术品种的战争。产能过剩,全球光伏电池的制造能力在2024年超过1300GW,但需求仅为600gw,导致战斗价格。通过技术迭代,N型TopCon取代了P型PERC并成为主流,但是下一代技术(例如HJT和BC电池)正在接近大规模制造,并且企业需要继续投资于研发。工业制造能力的清除尚未完成,电池价格可能会继续承受压力,并且会差不多詹达(Junda)在短期内成为收入损失。 3。2017年4月25日,在深圳证券交易所的主董事会上列出了对詹达公司有限公司的全面评论,卡斯法瑟·肥皂码002865.SZ。换句话说,这是第二次在香港证券交易所上市的公司。因此,对于新股票,我们只需要查看与A股相比的折扣,以及新的IPO股票是否有水位可以赚钱。 Junda股票的股票市场价值为91.4亿元人民币(约97.6亿美元),香港股票的相应市场价值约为60亿港元至84亿港元,折扣62%至16%。差异是压倒性的,最重要的是,朱达股票的IPO价格高达40%。对于可爱的韭菜而言,设定如此广泛的IPO价格很明显。如果订阅很热,上限的价格将被切断为死亡。幸运的是,炉子和aun吸引了壁炉目前,上海的T,很少有人订阅Junda。 Junda Co,Ltd发行的股票占总股票的21.68%。根据IPO的中位数价格为24.5港元,筹集的资金约为15.54亿美元,两个基金会锁定为4.93港元,循环市场为10.6亿,这是巨大的。 Junda的股票目前的保证金为5次,最终可能性不超过15次,回调将开始。 A组和B组具有31,716个,根据20,000人的订阅计算,估计的第一手获胜率为100%。如果下限的价格可能是sip。如果已经有了A共享的基准,那么上升和跌倒就不会很好。尝试一些技巧的运气,然后将Lamthis用作彩票。 (Na -Print来自:Guo Erxia谈论金融)

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

上海姨妈很受欢迎。当前利润率为1,870次。明天还有一天要申请。最终,它可能超过2500次。 A组和B各有20,092个。根据订阅100,000人的订阅,一只手的估计获胜率为3%,而300人的订阅量是稳定的。上海的姨妈是发布融资和发行法规后的第一批受欢迎的新股票。新的股票发行集团需要520,000元。我们使用4,500人申请它。据估计,一等奖将为2至3个,一等奖将为5至8个。卷真的太滚动了!但是话又说回来,如果您赚钱,如果您不赚钱,您会给别人一个机会。 1。招股说明书2。公司简介Junda Co,Ltd成立于2003年。它最初是塑料车辆公司。但是,由于传统行业的脆弱增长,它在2018年之后造成了损失。2021年,该公司完全开发通过获得光伏公司Jettech,并更改了N型TopCon Potovoltaic细胞的领先专业制造商,其车辆业务。现在,Junda Co,Ltd。在光伏领域的“超越”:•技术领先:质量制造的电池的转换效率高达26.5%,高于普通行业,实验室技术储备涵盖了下一代TBC和Butvskite电池。 •容量量表:中国具有44.4GW年生产能力,两者都是N型TopCon电池。同时,在阿曼建造了5GW的海外基地,预计将在2025年底放置。根据行业数据(Frost&Sullivan),Junda股票在该部门具有重要优势。 N型TopCon电池在2024年的全球专业制造商中的市场共享24.7%,早期排名;根据货物的说法,在2024年,与专业制造商一起,琼达共享了光伏B的全球分布ATTERIES达到约17.9%,第二排名仅次于Tongwei Co,Ltd。但是,如果合并的企业(例如Longi和Jinko)包括在统计数据中,Junda的市场共享仅为5.6%,反映了该行业土地上高度集中的。财务数据显示,从2022年到2024年,Junda Co,Ltd。营业收入。分别是110.86亿元人民币,分别为186.11亿元和99.24元;相应时期的净收入分别为8.21亿元,8.16亿元和-5.91亿元。损失2024年的主要原因是光伏行业的价格战,N型电池的平均价格下降了46%(从0.67 yuan/w到0.36 yuan/w),导致“更多待售,您会损失更多。”在2025年第1季度,收入为187.5亿,损失为1.06亿。表现有所提高,海外收入上升到58.1%,毛利率弹跳为5.88%,损失每月39%。 bu这主要是在贸易战前夕,很难在国外维持光伏安装。 Junda股份具有收入结构,几乎完全依赖于光伏细胞。光伏电池贡献了99.72%的收入,其客户包括Jinko和Longi等领先的公司。当前的亲属光伏行业发展的发展是价格和技术品种的战争。产能过剩,全球光伏电池的制造能力在2024年超过1300GW,但需求仅为600gw,导致战斗价格。通过技术迭代,N型TopCon取代了P型PERC并成为主流,但是下一代技术(例如HJT和BC电池)正在接近大规模制造,并且企业需要继续投资于研发。工业制造能力的清除尚未完成,电池价格可能会继续承受压力,并且会差不多詹达(Junda)在短期内成为收入损失。 3。2017年4月25日,在深圳证券交易所的主董事会上列出了对詹达公司有限公司的全面评论,卡斯法瑟·肥皂码002865.SZ。换句话说,这是第二次在香港证券交易所上市的公司。因此,对于新股票,我们只需要查看与A股相比的折扣,以及新的IPO股票是否有水位可以赚钱。 Junda股票的股票市场价值为91.4亿元人民币(约97.6亿美元),香港股票的相应市场价值约为60亿港元至84亿港元,折扣62%至16%。差异是压倒性的,最重要的是,朱达股票的IPO价格高达40%。对于可爱的韭菜而言,设定如此广泛的IPO价格很明显。如果订阅很热,上限的价格将被切断为死亡。幸运的是,炉子和aun吸引了壁炉目前,上海的T,很少有人订阅Junda。 Junda Co,Ltd发行的股票占总股票的21.68%。根据IPO的中位数价格为24.5港元,筹集的资金约为15.54亿美元,两个基金会锁定为4.93港元,循环市场为10.6亿,这是巨大的。 Junda的股票目前的保证金为5次,最终可能性不超过15次,回调将开始。 A组和B组具有31,716个,根据20,000人的订阅计算,估计的第一手获胜率为100%。如果下限的价格可能是sip。如果已经有了A共享的基准,那么上升和跌倒就不会很好。尝试一些技巧的运气,然后将Lamthis用作彩票。 (Na -Print来自:Guo Erxia谈论金融)

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)